Europas Rohstoff-Dilemma: Zwischen China, Trump und Russlands Seltenen Erden

Vergangenes Jahr brachte Ursula von der Leyen zum G7-Treffen in Kanada einen kleinen Magneten mit. Einen Permanentmagneten mit Seltenen Erden, um genau zu sein. Das Besondere daran, laut der EU-Kommissionspräsidentin: „Er wurde in Estland von einem kanadischen Unternehmen aus australischen Rohstoffen hergestellt.“ verriet von der Leyen ihren aufmerksamen Zuhörern.

Bei dem kanadischen Unternehmen handelt es sich bekanntlich um Neo Performance Materials, das aus der Konkursmasse von Molycorp entstanden ist, dem früheren Betreiber der US-Mine für Seltene Erden in Mountain Pass. Neo betreibt in Estland neben seiner neuen Magnetfabrik für Seltenerd-Permanentmagneten schon seit Molycorp-Zeiten eine der wenigen Raffinerien und Separationsanlagen für Seltene Erden außerhalb Chinas. Für die EU eine strategische Anlage, die ihr dabei helfen kann, sich bei Seltenen Erden von China zu emanzipieren.

Was von der Leyen nicht mitteilte: Estlands mit Abstand größter Lieferant für Seltenerd-Verbindungen ist seit vielen Jahren ausgerechnet Russland. 2024 importierte das baltische Land laut EU-Handelsdatenbank über 3700 Tonnen vom verhassten Nachbarn. 2025 stieg diese Menge auf fast 4000 Tonnen. Aus Australien waren es 2025 übrigens nur drei Kilogramm und in den Jahren zuvor gar nichts. Wenn diese Rohstoffe auch nicht zwingend in Neo’s Magnetherstellung landeten, so sind diese Handelsbeziehungen dennoch einer näherer Betrachtung würdig.

Estland als Drehscheibe für russische Seltene Erden

Denn Estland exportierte letztes Jahr 2265 Tonnen an Seltenerd-Mischoxiden in die USA, 1000 Tonnen nach Japan und 330 Tonnen in die Schweiz. In Deutschland landeten 400 Tonnen von Seltenerd-Mischoxiden aus Estland, deren russischer Ursprung angesichts der Handelsstatistiken sehr wahrscheinlich ist. Ist ausgerechnet Estland, das nach außen hin eine der härtesten Haltungen gegenüber Russland einnimmt, etwa eine Handelsdrehscheibe für russische Seltene Erden?

Historisch ist Estland auch heute noch von industriellen Sowjetstrukturen geprägt. Unter Stalin wurde die Ölschieferindustrie in Sillamäe für die Urananreicherung umfunktioniert. Die Stadt Sillamäe verschwand damals daher von den Landkarten und wurde zu einer der geheimen geschlossenen Städte der UdSSR. Die einheimischen Esten wurden aus ihrer Heimatstadt verschleppt, vertrieben oder ermordet. Die Lücke ließ Stalin unter anderem mit russischen Gulag-Insassen füllen. Bis heute beträgt der Anteil der ethnischen Russen in der Stadt 85 Prozent. Das Verhältnis dürfte für die gesamte Region Ida-Viru ähnlich sein.

Ab den 1970er wurden in Sillamäe auch Seltene Erden und andere Spezialmetalle wie Tantal und Niob hergestellt. In Russland selbst ist von der Wertschöpfungskette für Seltene Erden heute nicht viel übrig geblieben. Nach dem Zusammenbruch der Sowjetunion gingen wichtige Anlagen verloren. Diese stehen heute in Kasachstan und eben in Estland.

Bildbeschreibung: Die Neo-Silmet-Anlage in Sillamäe (Estland) zählt zu den wenigen Verarbeitungsstandorten für Seltene Erden außerhalb Chinas und spielt eine wichtige Rolle in den westlichen Lieferketten.

Eine Mine und eine Raffinerie

Aktuell ist Russland nur eine Randerscheinung bei Seltenen Erden. Nur in der Oblast Murmansk auf der Kola-Halbinsel werden sie in Form von Lopariterzen von LLC Lovozerksy GOK abgebaut. 2025 belief sich die Produktionsmenge auf fast 6.000 Tonnen Loparitkonzentantrat, das im 2500 Kilometer entfernten Solikamsker Magnesiumwerk (SMZ) in der Region Perm zu rund 2000 Tonnen Mischoxid weiterverarbeitet wird. Der Löwenanteil dürfte nach Estland verkauft werden.

Estland unterhält in Narva einen der noch wenigen offenen Grenzübergänge der EU zu Russland. In Narva steht auch Neos neue Magnetfabrik, in der von der Leyens Mitbringsel für das G7-Treffen 2025 gefertigt wurde. Von Narva sind es nur wenige Kilometer bis nach Sillamäe, der Standort der Raffinerie Silmet, die ebenfalls zu Neo gehört. Silmet bezieht den Rohstoff seit über 30 Jahren hauptsächlich aus Russland.

Das kanadische Unternehmen gab zwar bekannt, die Importe aus Russland durch andere Quellen zu substituieren, etwa aus den USA. 2021 unterzeichnete Neo mit Energy Fuels eine Vereinbarung über die Lieferung von Seltenerdoxiden, die das Unternehmen in seiner Uranaufbereitungsanlage White Mesa Hill in Utah herstellt. Aus EU-Handelsdaten geht jedoch hervor, dass 2024 und 2025 so gut wie keine Seltenen Erden aus den USA nach Estland geliefert wurden. Dies erklärt, warum die Estlands Importe aus Russland zu- statt abgenommen haben.

Chart: Dysprosium Metal 99.5% min FOB China, Quelle ISE-AG.COM

Enteignungen, Rosatom und große Pläne

Sollten die EU oder die USA Seltene Erden auf die Sanktionsliste setzen, würde dies einen herben Rückschlag für die Bestrebungen des Westens eine von China unabhängige Lieferkette für Seltenen Erden aufzubauen. Doch es besteht auch die Gefahr das umgekehrt die russische Seite den Hahn zudreht. Russland hat Estland — so wie alle EU-Mitgliedsländer — auf seine Liste unfreundlicher Staaten gesetzt und könnte somit jederzeit Ausfuhren unterbinden. Erst im März hat Moskaus Regierung die Gesetze bezüglich seiner Rohstoffe verschärft, was für ausländischen Investoren weitere Hürden bedeutet. Chart: Dysprosium Metal 99.5% min FOB China, Quelle ISE-AG.COM

Seiner aktuell kleinen Rolle bei der Herstellung Seltener Erden stehen riesige Vorkommen gegenüber. Das flächenmäßige größte Land der Welt verfügt laut dem US-Geologieamt über die viertgrößten Reserven an Seltenen Erden der Welt - nach China, Brasilien und Australien. Der Anteil am Weltmarkt beträgt aktuell weniger als ein Prozent. Das vermag auch die von Lovozersky GOK bis 2030 geplante Verdoppelung des Abbaus im Murmansker Karnasurt-Bergwerk nicht zu ändern.

Das Solikamsker Magnesiumswerk (SMZ) ist Russlands einzige Raffinerie für Seltene Erden. Noch. Denn Russlands Präsident Wladimir Putin hat Ende 2025 eine Roadmap für die Entwicklung Seltener Erden angeordnet und mit deren Ausarbeitung Ministerpräsident Michail Mischustin beauftragt. Zuvor sorgte der Kreml dafür, das Bergbauunternehmen Lovozersky GOK sowie die Solikamsker Raffinerie unter staatliche Kontrolle zu bringen. 2023 beschlagnahmten russische Gerichte Anteile an den Unternehmen, die unter anderem der in Wien lebende russische Milliardär Pjotr Kondraschew inne hatte. Die Anlagen seien von strategischer Bedeutung für Russlands Verteidigung und nationale Sicherheit, so die Richter.

Das Bergwerk sowie die Raffinerie wurden im Anschluss dem Staatskonzern Rosatom zugeführt. Der neue Generaldirektor der Raffinerie in Solikamsk, Ruslan Rafkatowitsch Dimuhamedow, träumt von einer Erhöhung der Produktion. Eine neue Separationsanlage für höherwertige Seltenerdprodukte ist bereits geplant. „Für Russland sind Seltene Erden heute ein Lackmustest für die Entwicklung unserer Industrie“, sagte Dimuhamedow in einem Interview. Doch dafür braucht es Geld. Geld, das Russland nicht hat.

Chart: Neodym Metal 99% min FOB China, Quelle ISE-AG.COM

Tomtor: Der Schatz in Sibirien

Vor dem Konflikt in der Ukraine plante Russland laut Reuters Investitionen in der Höhe von 1,5 Milliarden US-Dollar, um bis 2030 nach China zum zweitgrößten Produzenten für Seltene Erden aufzusteigen und sich einen Weltmarktanteil von bis zu zwölf Prozent zu sichern. Herzstück dieses Plans ist die ostsibirische Lagerstätte Tomtor, die überdurchschnittlich hohe Metallgehalte aufweist. Die Erzreserven wurden Ende 2019 auf über elf Millionen Tonnen mit einem Gehalt von knapp 15 Prozent Seltenerdoxid und sechs Prozent Nioboxid geschätzt. Demnach gehört Tomtor zu den weltweit reichhaltigsten bekannten Seltenerdlagerstätten. Chart: Neodym Metal 99% min FOB China, Quelle ISE-AG.COM

Putin pochte schon 2014 auf die Erschließung. Doch der Konzessionshalter, ThreeArc Mining, der über die IST-Unternehmensgruppe vom Geschäftsmann Alexander Nesis kontrolliert wurde, hat es in zehn Jahren nicht geschafft, den Abbau zu starten. Putin beschwerte sich darüber und forderte eine Beschleunigung der Angelegenheit. „Dies ist eine strategisch wichtige Ressource, die der Staat jetzt braucht“, sagte der Staatschef bei einem Treffen im Kreml Ende 2024. Vor einem Jahr übernahm schließlich der staatliche Ölkonzern Rosneft das Ruder.

Doch die Mammutaufgabe bleibt. Die Lagerstätte liegt weit abgelegen in einer der kältesten Regionen der Welt, wo die tiefsten Temperaturen schon mal auf bis zu Minus 60 Grad Celsius fallen können. Aufgrund fehlender Straßen ist das Gebiet nur per Helikopter erreichbar. ThreeArc Mining plante ursprünglich das Erz über mehrere tausend Kilometer zur geplanten hydrometallurgischen Rosatom-Verarbeitungsanlage in Krasnokamensk im Südosten Sibiriens, nahe der Grenze zu China, zu bringen. Das Erz kann nur im Winter über vereiste Flüsse abtransportiert werden. Der außergewöhnlich hohe Gehalt der Lagerstätte rechtfertige aber laut der Geologie-Beratungsfirma SRK den logistischen und technischen Aufwand.

Eine weitere Herausforderung ist die komplexe Geologie des Tomtor-Erzes. Aufgrund seiner feinkörnigen Struktur könne es nicht mit herkömmlichen Methoden angereichert werden, heißt es in einem Bericht von S&P Global. Die Technologien dafür gibt es in Russland aktuell nicht. Der neue Betreiber Rosneft könnte das Erz nach Solikamsk schicken, vorausgesetzt Rosatoms SMZ errichtet dort eine separate Aufbereitungsanlage speziell für das Tomtor-Erz, so ein Analyst zu S&P Global. Wahrscheinlicher ist, dass das Erz nach China geschickt wird. Der namentlich nicht genannte Analyst rechnet bereits 2027 mit dem Pilotabbau.

Technologien: China läßt Russland abblitzen

Russland braucht Seltene Erden in erster Linie für seine petrochemische Industrie, die zentral für Russlands Einnahmen ist. Auch Russlands Rüstungsindustrie sorgt für eine wachsende Nachfrage. Doch diese deckt Russland zu 98 Prozent aus China. Um an Technologien zu kommen, wandte sich der Kreml an Peking. Beide Länder haben sich immerhin „grenzenlose Freundschaft“ geschworen. Doch beim Thema Seltene Erden ist die Beziehung dann nicht gar so innig, denn die Verhandlungen haben Stand November 2025 laut Vizepremierminister Denis Manturow keine Fortschritte erzielt.

Auch beim Sankt Petersburger Wirtschaftsforum Anfang dieses Monats hat Manturow nichts Substanzielles vorweisen können. Einziger Lichtblick ist die Veröffentlichung einer gemeinsamen Studie russischer und chinesischer Akademiker, die zum Schluss kommen, dass das vielversprechendste Modell einer sino-russischen Partnerschaft ein Konsortiumsmodell ist, ähnlich den Gemeinschaftsprojekten Yamal LNG und Power of Siberia. „Dieses Format ermöglicht es Russland, Investitionen und Technologien zu gewinnen, während China sich den Zugang zu neuen Rohstoffquellen sichern und seine Präsenz in der Arktis stärken kann“, schreiben Kou Jingna von der Taiyuan University of Technology sowie Alexej Cherepowitsin und Irina Dorozhkina von der Staatlichen Bergbau-Universität Sankt Petersburg.

China schützt streng seine Technologien zur Gewinnung und Verarbeitung von Seltenen Erden und stellt sie unter restriktive Exportauflagen. Diese gelten scheinbar auch für enge Freunde. Gleichzeitig sucht Beijing Zugang zur Arktis. 2018 stellte China seine „Polare Seidenstraße“ vor, in deren Rahmen sich das Land als „arktisnaher Staat“ bezeichnete. Seitdem baut China den Zugang und seine Präsenz in der Region stetig aus. Russland ist bei diesen Bestrebungen ein wichtiger Partner und könnte diese Karte im Austausch für Zugang zu Technologie-Knowhow spielen.

Indessen wächst der Druck und die Unsicherheit im Westen, denn am 10. November treten zusätzliche Vorschriften für Seltene Erden als Dual-Use-Güter in Kraft, die, sollte Peking sie tatsächlich umsetzen, verheerende Auswirkungen auf die globale Wirtschaft haben könnten. Vor allem die USA setzen daher alle Mittel in Bewegung, um sich von Chinas Seltenen Erden unabhängig zu machen. Das weiß Putin für sich zu nutzen. Bei den Verhandlungen über ein mögliches Friedensabkommen für die Ukraine setzten Putins Gesandte eine „Partnerschaft bei Seltenen Erden“ als Verhandlungsinstrument ein.

Anfang 2025, während die USA mit der Ukraine über einen Rohstoff-Deal verhandelten, in denen auch von Seltenen Erden die Rede war, bot Putin den USA öffentlich eine gemeinsame Erschließung von Vorkommen seltener Erden an. „Wir verfügen zweifellos – das möchte ich betonen – über deutlich mehr Ressourcen dieser Art als die Ukraine“, sagte Russlands Präsident in einem Interview für das Staatsfernsehen. Trump sagte daraufhin in Washington, es gebe Bestrebungen, wirtschaftliche Vereinbarungen mit Russland zu treffen. "Sie haben eine Menge von Dingen, die wir gerne hätten und wir werden sehen", erklärte der US-Präsident.

Doch auch hier ist es bislang nur bei großen Worten geblieben. Russland wendet sich nun an alternative Partner, etwa Indien. Sarada Bhushan Mohanty, Leiter von India Rare Earth Limited, erklärte laut Interfax Ende Mai beim Raremet-2026-Kongress in Moskau Interesse an der Tomtor-Lagerstätte. Indien strebe eine jährliche Produktion von 6.000 Tonnen Magneten an, wofür entsprechende Rohstoffe benötigt werden, so Deependra Singh, Vorsitzender der Rare Earth Association of India, der auf die historisch guten Beziehungen zwischen Indien und Russland verweist.

Die „Sibirisierung“ Russlands

Laut Konstantin Ivanovskikh von Rosatoms Giredmet Institut hätten indische Investoren auch Interesse am geplanten Angara-Jenissej-Cluster in Sibirien, mit dessen Umsetzung Putin seinen engen Vertrauten und Ex-Verteidigungsminister Sergej Shoigu betraut hat. Der Cluster soll in der Region Krasnojarsk, im Gebiet Irkutsk, in Chakassien und Shoigus Heimatregion Tuwa entstehen, mit dem Ziel Sibiriens Rohstoffe für eine nachhaltige und innovative Entwicklung des Landes zu nutzen. Der Kreml und russische Medien sprechen von einer „Sibirisierung“ Russlands, die eine Abwendung vom Westen und eine Hinwend

Vergangenes Jahr brachte Ursula von der Leyen zum G7-Treffen in Kanada einen kleinen Magneten mit. Einen Permanentmagneten mit Seltenen Erden, um genau zu sein. Das Besondere daran, laut der EU-Kommissionspräsidentin: „Er wurde in Estland von einem kanadischen Unternehmen aus australischen Rohstoffen hergestellt.“ verriet von der Leyen ihren aufmerksamen Zuhörern.

Bei dem kanadischen Unternehmen handelt es sich bekanntlich um Neo Performance Materials, das aus der Konkursmasse von Molycorp entstanden ist, dem früheren Betreiber der US-Mine für Seltene Erden in Mountain Pass. Neo betreibt in Estland neben seiner neuen Magnetfabrik für Seltenerd-Permanentmagneten schon seit Molycorp-Zeiten eine der wenigen Raffinerien und Separationsanlagen für Seltene Erden außerhalb Chinas. Für die EU eine strategische Anlage, die ihr dabei helfen kann, sich bei Seltenen Erden von China zu emanzipieren.

Was von der Leyen nicht mitteilte: Estlands mit Abstand größter Lieferant für Seltenerd-Verbindungen ist seit vielen Jahren ausgerechnet Russland. 2024 importierte das baltische Land laut EU-Handelsdatenbank über 3700 Tonnen vom verhassten Nachbarn. 2025 stieg diese Menge auf fast 4000 Tonnen. Aus Australien waren es 2025 übrigens nur drei Kilogramm und in den Jahren zuvor gar nichts. Wenn diese Rohstoffe auch nicht zwingend in Neo’s Magnetherstellung landeten, so sind diese Handelsbeziehungen dennoch einer näherer Betrachtung würdig.

Estland als Drehscheibe für russische Seltene Erden

Denn Estland exportierte letztes Jahr 2265 Tonnen an Seltenerd-Mischoxiden in die USA, 1000 Tonnen nach Japan und 330 Tonnen in die Schweiz. In Deutschland landeten 400 Tonnen von Seltenerd-Mischoxiden aus Estland, deren russischer Ursprung angesichts der Handelsstatistiken sehr wahrscheinlich ist. Ist ausgerechnet Estland, das nach außen hin eine der härtesten Haltungen gegenüber Russland einnimmt, etwa eine Handelsdrehscheibe für russische Seltene Erden?

Historisch ist Estland auch heute noch von industriellen Sowjetstrukturen geprägt. Unter Stalin wurde die Ölschieferindustrie in Sillamäe für die Urananreicherung umfunktioniert. Die Stadt Sillamäe verschwand damals daher von den Landkarten und wurde zu einer der geheimen geschlossenen Städte der UdSSR. Die einheimischen Esten wurden aus ihrer Heimatstadt verschleppt, vertrieben oder ermordet. Die Lücke ließ Stalin unter anderem mit russischen Gulag-Insassen füllen. Bis heute beträgt der Anteil der ethnischen Russen in der Stadt 85 Prozent. Das Verhältnis dürfte für die gesamte Region Ida-Viru ähnlich sein.

Ab den 1970er wurden in Sillamäe auch Seltene Erden und andere Spezialmetalle wie Tantal und Niob hergestellt. In Russland selbst ist von der Wertschöpfungskette für Seltene Erden heute nicht viel übrig geblieben. Nach dem Zusammenbruch der Sowjetunion gingen wichtige Anlagen verloren. Diese stehen heute in Kasachstan und eben in Estland.

Bildbeschreibung: Die Neo-Silmet-Anlage in Sillamäe (Estland) zählt zu den wenigen Verarbeitungsstandorten für Seltene Erden außerhalb Chinas und spielt eine wichtige Rolle in den westlichen Lieferketten.

Eine Mine und eine Raffinerie

Aktuell ist Russland nur eine Randerscheinung bei Seltenen Erden. Nur in der Oblast Murmansk auf der Kola-Halbinsel werden sie in Form von Lopariterzen von LLC Lovozerksy GOK abgebaut. 2025 belief sich die Produktionsmenge auf fast 6.000 Tonnen Loparitkonzentantrat, das im 2500 Kilometer entfernten Solikamsker Magnesiumwerk (SMZ) in der Region Perm zu rund 2000 Tonnen Mischoxid weiterverarbeitet wird. Der Löwenanteil dürfte nach Estland verkauft werden.

Estland unterhält in Narva einen der noch wenigen offenen Grenzübergänge der EU zu Russland. In Narva steht auch Neos neue Magnetfabrik, in der von der Leyens Mitbringsel für das G7-Treffen 2025 gefertigt wurde. Von Narva sind es nur wenige Kilometer bis nach Sillamäe, der Standort der Raffinerie Silmet, die ebenfalls zu Neo gehört. Silmet bezieht den Rohstoff seit über 30 Jahren hauptsächlich aus Russland.

Das kanadische Unternehmen gab zwar bekannt, die Importe aus Russland durch andere Quellen zu substituieren, etwa aus den USA. 2021 unterzeichnete Neo mit Energy Fuels eine Vereinbarung über die Lieferung von Seltenerdoxiden, die das Unternehmen in seiner Uranaufbereitungsanlage White Mesa Hill in Utah herstellt. Aus EU-Handelsdaten geht jedoch hervor, dass 2024 und 2025 so gut wie keine Seltenen Erden aus den USA nach Estland geliefert wurden. Dies erklärt, warum die Estlands Importe aus Russland zu- statt abgenommen haben.

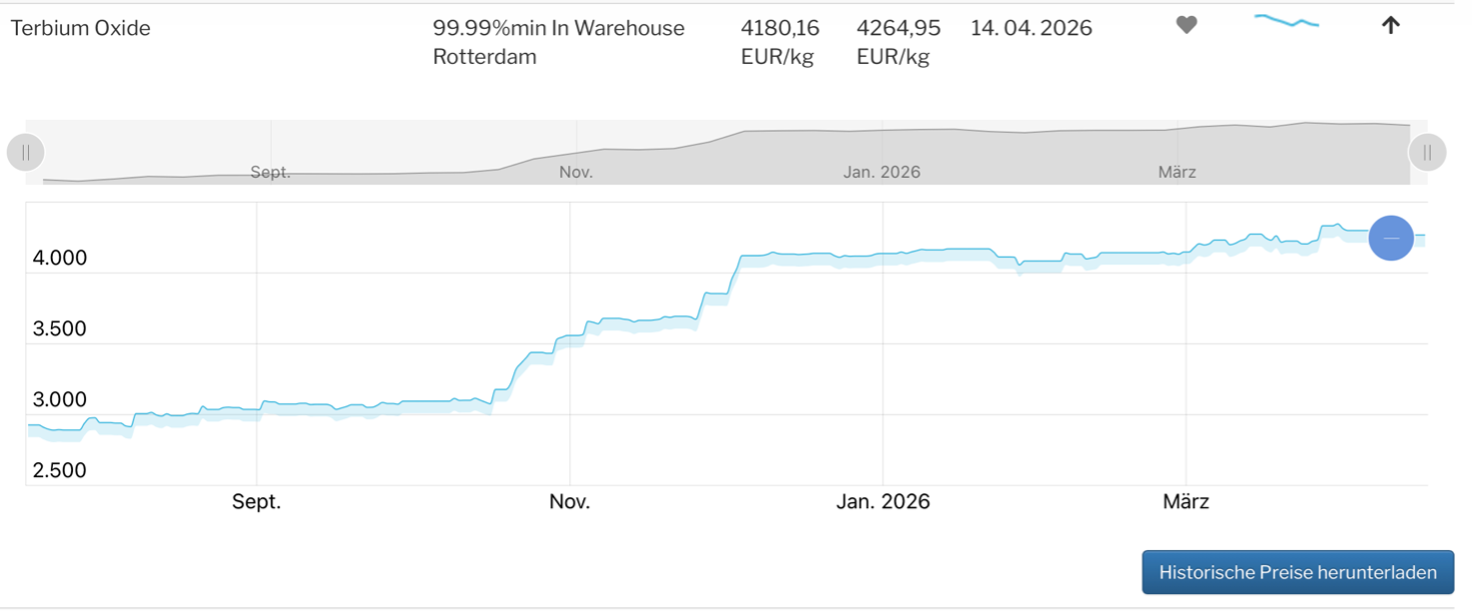

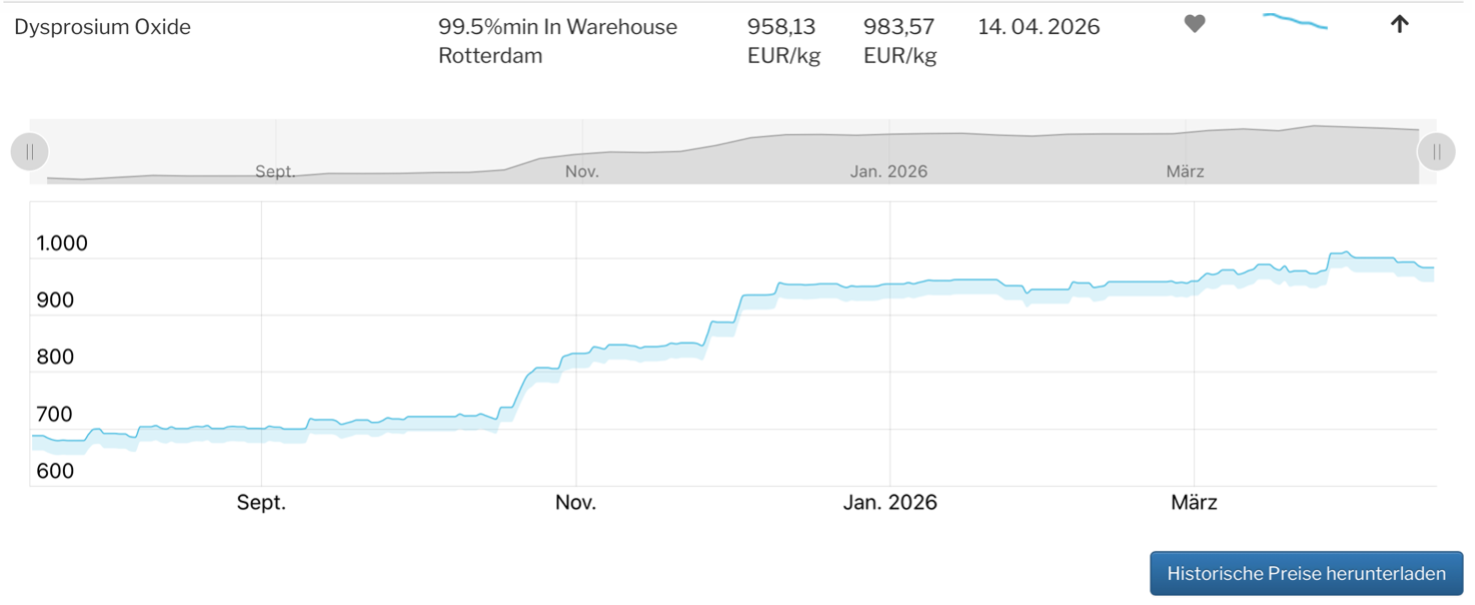

Chart: Dysprosium Metal 99.5% min FOB China, Quelle ISE-AG.COM

Enteignungen, Rosatom und große Pläne

Sollten die EU oder die USA Seltene Erden auf die Sanktionsliste setzen, würde dies einen herben Rückschlag für die Bestrebungen des Westens eine von China unabhängige Lieferkette für Seltenen Erden aufzubauen. Doch es besteht auch die Gefahr das umgekehrt die russische Seite den Hahn zudreht. Russland hat Estland — so wie alle EU-Mitgliedsländer — auf seine Liste unfreundlicher Staaten gesetzt und könnte somit jederzeit Ausfuhren unterbinden. Erst im März hat Moskaus Regierung die Gesetze bezüglich seiner Rohstoffe verschärft, was für ausländischen Investoren weitere Hürden bedeutet.

Seiner aktuell kleinen Rolle bei der Herstellung Seltener Erden stehen riesige Vorkommen gegenüber. Das flächenmäßige größte Land der Welt verfügt laut dem US-Geologieamt über die viertgrößten Reserven an Seltenen Erden der Welt - nach China, Brasilien und Australien. Der Anteil am Weltmarkt beträgt aktuell weniger als ein Prozent. Das vermag auch die von Lovozersky GOK bis 2030 geplante Verdoppelung des Abbaus im Murmansker Karnasurt-Bergwerk nicht zu ändern.

Das Solikamsker Magnesiumswerk (SMZ) ist Russlands einzige Raffinerie für Seltene Erden. Noch. Denn Russlands Präsident Wladimir Putin hat Ende 2025 eine Roadmap für die Entwicklung Seltener Erden angeordnet und mit deren Ausarbeitung Ministerpräsident Michail Mischustin beauftragt. Zuvor sorgte der Kreml dafür, das Bergbauunternehmen Lovozersky GOK sowie die Solikamsker Raffinerie unter staatliche Kontrolle zu bringen. 2023 beschlagnahmten russische Gerichte Anteile an den Unternehmen, die unter anderem der in Wien lebende russische Milliardär Pjotr Kondraschew inne hatte. Die Anlagen seien von strategischer Bedeutung für Russlands Verteidigung und nationale Sicherheit, so die Richter.

Das Bergwerk sowie die Raffinerie wurden im Anschluss dem Staatskonzern Rosatom zugeführt. Der neue Generaldirektor der Raffinerie in Solikamsk, Ruslan Rafkatowitsch Dimuhamedow, träumt von einer Erhöhung der Produktion. Eine neue Separationsanlage für höherwertige Seltenerdprodukte ist bereits geplant. „Für Russland sind Seltene Erden heute ein Lackmustest für die Entwicklung unserer Industrie“, sagte Dimuhamedow in einem Interview. Doch dafür braucht es Geld. Geld, das Russland nicht hat.

Chart: Neodym Metal 99% min FOB China, Quelle ISE-AG.COM

Tomtor: Der Schatz in Sibirien

Vor dem Konflikt in der Ukraine plante Russland laut Reuters Investitionen in der Höhe von 1,5 Milliarden US-Dollar, um bis 2030 nach China zum zweitgrößten Produzenten für Seltene Erden aufzusteigen und sich einen Weltmarktanteil von bis zu zwölf Prozent zu sichern. Herzstück dieses Plans ist die ostsibirische Lagerstätte Tomtor, die überdurchschnittlich hohe Metallgehalte aufweist. Die Erzreserven wurden Ende 2019 auf über elf Millionen Tonnen mit einem Gehalt von knapp 15 Prozent Seltenerdoxid und sechs Prozent Nioboxid geschätzt. Demnach gehört Tomtor zu den weltweit reichhaltigsten bekannten Seltenerdlagerstätten.

Putin pochte schon 2014 auf die Erschließung. Doch der Konzessionshalter, ThreeArc Mining, der über die IST-Unternehmensgruppe vom Geschäftsmann Alexander Nesis kontrolliert wurde, hat es in zehn Jahren nicht geschafft, den Abbau zu starten. Putin beschwerte sich darüber und forderte eine Beschleunigung der Angelegenheit. „Dies ist eine strategisch wichtige Ressource, die der Staat jetzt braucht“, sagte der Staatschef bei einem Treffen im Kreml Ende 2024. Vor einem Jahr übernahm schließlich der staatliche Ölkonzern Rosneft das Ruder.

Doch die Mammutaufgabe bleibt. Die Lagerstätte liegt weit abgelegen in einer der kältesten Regionen der Welt, wo die tiefsten Temperaturen schon mal auf bis zu Minus 60 Grad Celsius fallen können. Aufgrund fehlender Straßen ist das Gebiet nur per Helikopter erreichbar. ThreeArc Mining plante ursprünglich das Erz über mehrere tausend Kilometer zur geplanten hydrometallurgischen Rosatom-Verarbeitungsanlage in Krasnokamensk im Südosten Sibiriens, nahe der Grenze zu China, zu bringen. Das Erz kann nur im Winter über vereiste Flüsse abtransportiert werden. Der außergewöhnlich hohe Gehalt der Lagerstätte rechtfertige aber laut der Geologie-Beratungsfirma SRK den logistischen und technischen Aufwand.

Eine weitere Herausforderung ist die komplexe Geologie des Tomtor-Erzes. Aufgrund seiner feinkörnigen Struktur könne es nicht mit herkömmlichen Methoden angereichert werden, heißt es in einem Bericht von S&P Global. Die Technologien dafür gibt es in Russland aktuell nicht. Der neue Betreiber Rosneft könnte das Erz nach Solikamsk schicken, vorausgesetzt Rosatoms SMZ errichtet dort eine separate Aufbereitungsanlage speziell für das Tomtor-Erz, so ein Analyst zu S&P Global. Wahrscheinlicher ist, dass das Erz nach China geschickt wird. Der namentlich nicht genannte Analyst rechnet bereits 2027 mit dem Pilotabbau.

Technologien: China läßt Russland abblitzen

Russland braucht Seltene Erden in erster Linie für seine petrochemische Industrie, die zentral für Russlands Einnahmen ist. Auch Russlands Rüstungsindustrie sorgt für eine wachsende Nachfrage. Doch diese deckt Russland zu 98 Prozent aus China. Um an Technologien zu kommen, wandte sich der Kreml an Peking. Beide Länder haben sich immerhin „grenzenlose Freundschaft“ geschworen. Doch beim Thema Seltene Erden ist die Beziehung dann nicht gar so innig, denn die Verhandlungen haben Stand November 2025 laut Vizepremierminister Denis Manturow keine Fortschritte erzielt.

Auch beim Sankt Petersburger Wirtschaftsforum Anfang dieses Monats hat Manturow nichts Substanzielles vorweisen können. Einziger Lichtblick ist die Veröffentlichung einer gemeinsamen Studie russischer und chinesischer Akademiker, die zum Schluss kommen, dass das vielversprechendste Modell einer sino-russischen Partnerschaft ein Konsortiumsmodell ist, ähnlich den Gemeinschaftsprojekten Yamal LNG und Power of Siberia. „Dieses Format ermöglicht es Russland, Investitionen und Technologien zu gewinnen, während China sich den Zugang zu neuen Rohstoffquellen sichern und seine Präsenz in der Arktis stärken kann“, schreiben Kou Jingna von der Taiyuan University of Technology sowie Alexej Cherepowitsin und Irina Dorozhkina von der Staatlichen Bergbau-Universität Sankt Petersburg.

China schützt streng seine Technologien zur Gewinnung und Verarbeitung von Seltenen Erden und stellt sie unter restriktive Exportauflagen. Diese gelten scheinbar auch für enge Freunde. Gleichzeitig sucht Beijing Zugang zur Arktis. 2018 stellte China seine „Polare Seidenstraße“ vor, in deren Rahmen sich das Land als „arktisnaher Staat“ bezeichnete. Seitdem baut China den Zugang und seine Präsenz in der Region stetig aus. Russland ist bei diesen Bestrebungen ein wichtiger Partner und könnte diese Karte im Austausch für Zugang zu Technologie-Knowhow spielen.

Indessen wächst der Druck und die Unsicherheit im Westen, denn am 10. November treten zusätzliche Vorschriften für Seltene Erden als Dual-Use-Güter in Kraft, die, sollte Peking sie tatsächlich umsetzen, verheerende Auswirkungen auf die globale Wirtschaft haben könnten. Vor allem die USA setzen daher alle Mittel in Bewegung, um sich von Chinas Seltenen Erden unabhängig zu machen. Das weiß Putin für sich zu nutzen. Bei den Verhandlungen über ein mögliches Friedensabkommen für die Ukraine setzten Putins Gesandte eine „Partnerschaft bei Seltenen Erden“ als Verhandlungsinstrument ein.

Anfang 2025, während die USA mit der Ukraine über einen Rohstoff-Deal verhandelten, in denen auch von Seltenen Erden die Rede war, bot Putin den USA öffentlich eine gemeinsame Erschließung von Vorkommen seltener Erden an. „Wir verfügen zweifellos – das möchte ich betonen – über deutlich mehr Ressourcen dieser Art als die Ukraine“, sagte Russlands Präsident in einem Interview für das Staatsfernsehen. Trump sagte daraufhin in Washington, es gebe Bestrebungen, wirtschaftliche Vereinbarungen mit Russland zu treffen. "Sie haben eine Menge von Dingen, die wir gerne hätten und wir werden sehen", erklärte der US-Präsident.

Doch auch hier ist es bislang nur bei großen Worten geblieben. Russland wendet sich nun an alternative Partner, etwa Indien. Sarada Bhushan Mohanty, Leiter von India Rare Earth Limited, erklärte laut Interfax Ende Mai beim Raremet-2026-Kongress in Moskau Interesse an der Tomtor-Lagerstätte. Indien strebe eine jährliche Produktion von 6.000 Tonnen Magneten an, wofür entsprechende Rohstoffe benötigt werden, so Deependra Singh, Vorsitzender der Rare Earth Association of India, der auf die historisch guten Beziehungen zwischen Indien und Russland verweist.

Die „Sibirisierung“ Russlands

Laut Konstantin Ivanovskikh von Rosatoms Giredmet Institut hätten indische Investoren auch Interesse am geplanten Angara-Jenissej-Cluster in Sibirien, mit dessen Umsetzung Putin seinen engen Vertrauten und Ex-Verteidigungsminister Sergej Shoigu betraut hat. Der Cluster soll in der Region Krasnojarsk, im Gebiet Irkutsk, in Chakassien und Shoigus Heimatregion Tuwa entstehen, mit dem Ziel Sibiriens Rohstoffe für eine nachhaltige und innovative Entwicklung des Landes zu nutzen. Der Kreml und russische Medien sprechen von einer „Sibirisierung“ Russlands, die eine Abwendung vom Westen und eine Hinwendung zu Fernost widerspiegelt. Damit einher geht die Erschließung dieses infrastrukturell und industriell wenig entwickelten Landesteils.

Bei dem 9-Milliarden-US-Dollar schweren Projekt, geht es um die Schaffung eines Ökosystems für die Gewinnung und Verarbeitung von seltenen Metallen und Seltenen Erden, die Entwicklung von Hochleistungswerkstoffen, Mikroelektronik, Energielösungen und KI-Systemen. Das ehrgeizige Projekt wird jedoch nicht ohne ausländisches Kapital gelingen. Laut dem Politologen Kirill Shamiev vom Think Tank European Council on Foreign Relations scheint Russland davon auszugehen, dass die Abhängigkeit Europas von China, die schwachen Wachstumsaussichten und Trumps konfrontative Haltung gegenüber der EU die europäischen Regierungen letztendlich dazu veranlassen werden, auf dieses Angebot einzugehen.

Einige Europäer, warnt Shamiev, könnten tatsächlich versucht sein, Wirtschaftsabkommen mit Moskau als „europäische Lösung“ für den Krieg in der Ukraine oder als Bollwerk gegen amerikanischen Druck und chinesische Abhängigkeit zu verkaufen. Die Europäer bräuchten daher eine solide Strategie, um so einem Angebot zu widerstehen, so Shamiev.

ung zu Fernost widerspiegelt. Damit einher geht die Erschließung dieses infrastrukturell und industriell wenig entwickelten Landesteils.

Bei dem 9-Milliarden-US-Dollar schweren Projekt, geht es um die Schaffung eines Ökosystems für die Gewinnung und Verarbeitung von seltenen Metallen und Seltenen Erden, die Entwicklung von Hochleistungswerkstoffen, Mikroelektronik, Energielösungen und KI-Systemen. Das ehrgeizige Projekt wird jedoch nicht ohne ausländisches Kapital gelingen. Laut dem Politologen Kirill Shamiev vom Think Tank European Council on Foreign Relations scheint Russland davon auszugehen, dass die Abhängigkeit Europas von China, die schwachen Wachstumsaussichten und Trumps konfrontative Haltung gegenüber der EU die europäischen Regierungen letztendlich dazu veranlassen werden, auf dieses Angebot einzugehen.

Einige Europäer, warnt Shamiev, könnten tatsächlich versucht sein, Wirtschaftsabkommen mit Moskau als „europäische Lösung“ für den Krieg in der Ukraine oder als Bollwerk gegen amerikanischen Druck und chinesische Abhängigkeit zu verkaufen. Die Europäer bräuchten daher eine solide Strategie, um so einem Angebot zu widerstehen, so Shamiev.

Institut für seltene Erden und Metalle

Arndt Uhlendorff – June 2026

- Aufrufe: 157